În prezent, comerțul electronic câștigă din ce în ce mai mult teren, în detrimentul celui tradițional. Tot mai mulți români își fac cumpărăturile în mediul online. Ca profesioniști contabili, este foarte important să fim pregătiți în acest domeniu, să cunoaștem care sunt condițiile pentru a funcționa în legalitate în acest sector de activitate și care este regimul contabil și fiscal, astfel încât să facem față tuturor provocărilor.

Termeni-cheie: comerț electronic, pagină web, GDPR, magazin online, magazin offline

Clasificare JEL: L81, M41, K34

Aspecte generale

Comerțul electronic este procesul de cumpărare, vânzare sau schimb de produse, servicii ori informații prin intermediul rețelelor de calculatoare.

Businessurile online au intrat în competiție nu doar între ele, ci și cu magazinele tradiționale, care au fost nevoite să își revizuiască modelele de afaceri pentru a rămâne competitive pe piață, dat fiind că barierele de intrare în mediul online sunt astăzi mai mici decât cele offline.

Astfel, comerțul electronic a câștigat din ce în ce mai mult teren, în detrimentul celui tradițional, datorită avantajelor sale atât din poziția de vânzător, cât și din cea de client.

Din poziția vânzătorului există o serie de avantaje ale comerțului electronic, cum ar fi:

- creșterea vânzărilor, deoarece consumatorii au acces în orice moment și din orice colț al lumii la magazinul online;

- afacerea se poate extinde în toată lumea;

- metodele de plată sunt simple și rapide;

- investiția este minimă, iar costurile sunt mult mai reduse decât cele ale magazinelor tradiționale, în care trebuie plătite chirii, salarii și efectuate diverse alte cheltuieli. La magazinele online costurile sunt doar pentru domeniu și găzduire. Ca în orice afacere, pentru promovare se poate apela la specialiști în marketing și vânzări;

- creșterea bazei de date a clienților, site-ul putând fi accesat de potențiali consumatori din întreaga lume.

Din poziția consumatorului, avantajele sunt legate de:

- timp: consumatorul poate vizita mai multe magazine virtuale într-un timp foarte scurt (mult mai redus decât timpul pe care îl implică prezența fizică a unei persoane într-un magazin real);

- libertatea de a alege: datorită numărului mare de magazine pe care consumatorul le poate vizita, acesta are posibilitatea de a alege un produs în funcție de un număr mult mai mare de opțiuni (preț, data livrării, culoare etc.).

Înființarea magazinelor online:

Pentru a funcționa în legalitate, orice magazin online trebuie să îndeplinească cel puțin următoarele condiții:

✔ Să afișeze în interiorul paginii web informații despre entitate

Potrivit art. 74 alin. (5) din Legea societăților nr. 31/1990, republicată, cu modificările și completările ulterioare, dacă societatea deține o pagină de internet proprie, pe aceasta vor fi publicate informații precum: denumirea entității, forma juridică, sediul social, numărul din registrul comerțului și codul unic de înregistrare. Pentru societățile cu răspundere limitată se specifică și capitalul social, iar pentru cele pe acțiuni sau în comandită pe acțiuni se menționează capitalul social subscris și cel vărsat.

Conform art. 5 din Legea nr. 365/2002 privind comerțul electronic, republicată, cu modificările ulterioare, furnizorul de servicii are obligația de a pune la dispoziție destinatarilor și autorităților publice mijloace care să permită accesul facil, direct, permanent și gratuit la informații cu privire la:

- numele sau denumirea sa;

- domiciliul ori sediul acestuia;

- numerele de telefon, fax, adresa de poștă electronică și orice alte date necesare contactării lui în mod direct și efectiv;

- numărul de înmatriculare sau alte mijloace similare de identificare, în cazul în care furnizorul de servicii este înscris în registrul comerțului sau în alt registru public similar;

- codul de înregistrare fiscală;

- datele de identificare ale autorității competente, în cazul în care activitatea furnizorului de servicii este supusă unui regim de autorizare;

- titlul profesional și statul în care a fost acordat, corpul profesional sau orice alt organism similar din care face parte, indicarea reglementărilor aplicabile profesiei respective în statul în care furnizorul de servicii este stabilit, precum și a mijloacelor de acces la ele, în cazul în care acesta desfășoară o activitate profesională reglementată;

- tarifele aferente serviciilor oferite, care trebuie indicate cu respectarea normelor privind comercializarea produselor și serviciilor de piață, cu precizarea scutirii, includerii sau neincluderii TVA, precum și a cuantumului acesteia;

- includerea sau neincluderea în preț a cheltuielilor de livrare, precum și valoarea acestora, dacă este cazul;

- orice alte informații pe care furnizorul de servicii este obligat să le pună la dispoziția destinatarilor, în conformitate cu prevederile legale în vigoare.

✔ Să adauge în actul constitutiv codul CAEN 4791 – Comerț cu amănuntul prin intermediul caselor de comenzi sau prin internet

Potrivit art. 1 lit. a) din Legea nr. 12/1990 privind protejarea populației împotriva unor activități de producție, comerț sau prestări de servicii ilicite, republicată, constituie activități de producție, comerț sau prestări de servicii ilicite și atrag răspunderea contravențională sau penală, după caz, efectuarea de astfel de activități fără îndeplinirea condițiilor stabilite prin lege.

Conform art. 3 din aceeași lege, bunurile care au servit sau au fost destinate să servească la săvârșirea unor astfel de fapte, dacă sunt ale contravenientului, precum și sumele de bani și bunurile dobândite prin săvârșirea contravenției se confiscă.

✔ Să creeze pe prima pagină a site-ului un link către ANPC

Conform art. 2 din Ordinul președintelui Autorității Naționale pentru Protecția Consumatorilor nr. 72/2010 privind unele măsuri de informare a consumatorilor, cu modificările și completările ulterioare, toți operatorii economici care administrează site-uri de vânzări, preluare de comenzi online și/sau publicitate la produse și/sau servicii, la serviciile turistice, de comercializare de pachete de servicii turistice sau bilete de avion, inclusiv comerț electronic, sunt obligați să prezinte pe prima pagina a site-ului un link vizibil către adresa oficială de web a Autorității Naționale pentru Protecția Consumatorilor, www.anpc.gov.ro .

.

✔ Să respecte GDPR

Regulamentul (UE) 2016/679 al Parlamentului European și al Consiliului din 27 aprilie 2016 privind protecția persoanelor fizice în ceea ce privește prelucrarea datelor cu caracter personal și privind libera circulație a acestor date și de abrogare a Directivei 95/46/CE (Regulamentul general privind protecția datelor) se aplică din 25 mai 2018 și urmărește o protecție sporită a persoanelor fizice în contextul prelucrării datelor cu caracter personal.

Datele cu caracter personal pot fi prelucrate conform art. 6 din GDPR. Astfel, prelucrarea este legală numai dacă și în măsura în care se aplică cel puțin una dintre următoarele condiții:

- persoana vizată și-a dat consimțământul pentru prelucrarea datelor sale cu caracter personal pentru unul sau mai multe scopuri specifice;

- prelucrarea este necesară pentru executarea unui contract la care persoana vizată este parte sau pentru a face demersuri la cererea persoanei vizate înainte de încheierea unui contract;

- prelucrarea este necesară în vederea îndeplinirii unei obligații legale ce îi revine operatorului;

- prelucrarea este necesară pentru a proteja interesele vitale ale persoanei vizate sau ale altei persoane fizice;

- prelucrarea este necesară pentru îndeplinirea unei sarcini care servește unui interes public sau care rezultă din exercitarea autorității publice cu care este învestit operatorul;

- prelucrarea este necesară în scopul intereselor legitime urmărite de operator sau de o parte terță, cu excepția cazului în care prevalează interesele sau drepturile și libertățile fundamentale ale persoanei vizate, care necesită protejarea datelor cu caracter personal, în special atunci când persoana vizată este un copil.

Riscurile încălcării GDPR sunt mari, putându-se ajunge la amenzi de până la 4% din cifra de afaceri anuală corespunzătoare exercițiului financiar anterior sau 20 milioane euro (oricare dintre acestea este mai mare).

Potrivit art. 62 din Legea nr. 363/2018 privind protecția persoanelor fizice referitor la prelucrarea datelor cu caracter personal de către autoritățile competente în scopul prevenirii, descoperirii, cercetării, urmăririi penale și combaterii infracțiunilor sau al executării pedepselor, măsurilor educative și de siguranță, precum și privind libera circulație a acestor date, în cazul constatării încălcării prevederilor legii de către operator sau, după caz, de persoana împuternicită de acesta, autoritatea de supraveghere încheie un proces-verbal de constatare și sancționare a contravenției prin care se aplică sancțiunea avertismentului, la care anexează un plan de remediere. Termenul de remediere se stabilește în funcție de riscurile asociate prelucrării, precum și de demersurile necesare pentru asigurarea conformității sale. În 10 zile de la data expirării acestui termen, autoritatea de supraveghere poate să reia controlul.

În cazul în care operatorul sau, după caz, persoana împuternicită de acesta constată că nu poate îndeplini în termenul stabilit, din motive întemeiate, o parte din măsurile dispuse prin planul de remediere, el/ea notifică autoritatea de supraveghere cu privire la acest aspect cu cel puțin 10 zile înainte de expirarea termenului, putând solicita totodată prelungirea termenului inițial. Autoritatea de supraveghere analizează solicitarea de prelungire a termenului și îi comunică răspunsul acestuia/acesteia, în termen de șapte zile de la primirea cererii. Dacă această autoritate consideră justificată cererea, ea poate prelungi termenul de remediere cu până la 30 de zile. În caz contrar, poate să reia controlul.

Responsabilitatea îndeplinirii măsurilor de remediere îi revine operatorului sau, după caz, persoanei împuternicite de acesta, care, potrivit legii, poartă răspunderea contravențională pentru faptele constatate.

Particularități privind organizarea contabilității în cadrul magazinelor online

Această activitate – după cum este definită de codul CAEN aferent – este clasificată ca fiind de comerț cu amănuntul. Astfel, monografia contabilă este cea specifică acestui tip de comerț, în cadrul căruia pentru evidența mărfurilor se utilizează metoda global-valorică la preț de vânzare.

Potrivit Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanțelor publice nr. 1.802/2014, cu modificările și completările ulterioare, în cazul comerțului cu amănuntul nu se utilizează metoda inventarului intermitent pentru înregistrarea stocurilor, ci numai metoda inventarului permanent, prin care sunt evidențiate toate operațiunile de intrare și ieșire, ceea ce permite stabilirea și cunoașterea în orice moment a stocurilor, atât cantitativ, cât și valoric.

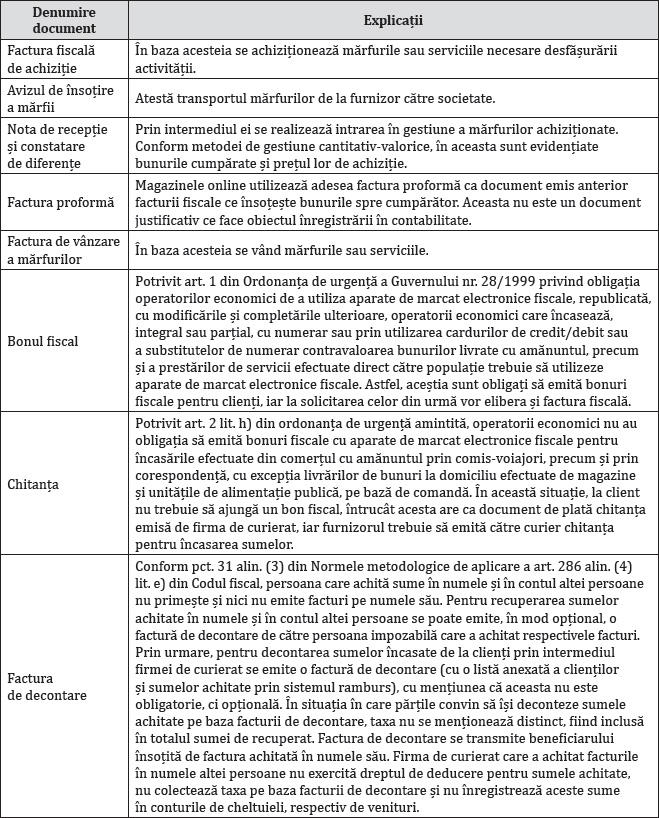

✔ Principalele documente financiar-contabile utilizate în activitatea magazinelor online

✔ Principalele operațiuni efectuate în cadrul magazinelor online

Exemplu– Achiziția de mărfuri în valoare de 10.000 lei de la furnizori interni:

| 11.900 lei 10.000 lei 1.900 lei | % 371 „Mărfuri” 4426 „TVA deductibilă” | = | 401 „Furnizori” | 11.900 lei |

| 11.900 lei | 401 „Furnizori” | = | 5121 „Conturi la bănci în lei” | 11.900 lei |

Adaos comercial = 2.000 lei TVA neexigibilă = (cost de achiziție + adaos comercial) x 19% = (10.000 lei + 2.000 lei) x 19% = 2.280 lei

| 4.280 lei | 371 „Mărfuri” | = | % 378 „Diferențe de preț la mărfuri” 4428 „TVA neexigibilă” | 4.280 lei 2.000 lei 2.280 lei |

De regulă, transportul este efectuat prin curier sau poștă, acesta fiind suportat de client sau de furnizor, în funcție de valoarea comenzii.

– Vânzarea de mărfuri în sumă de 12.000 lei plus TVA 19%, pe baza facturii emise, care cuprinde și valoarea transportului, de 100 lei plus TVA 19% (doar dacă acesta este în sarcina cumpărătorului):

| 14.399 lei | 4111 „Clienți” / analitic A | = | % 707 „Venituri din vânzarea mărfurilor” 708 „Venituri din activități diverse” 4427 „TVA colectată” | 14.399 lei 12.000 lei 100 lei 2.299 lei |

| 14.280 lei 10.000 lei 2.000 lei 2.280 lei | % 607 „Cheltuieli privind mărfurile” 378 „Diferențe de preț la mărfuri” 4428 „TVA neexigibilă” | = | 371 „Mărfuri” | 14.280 lei |

– Înregistrarea facturii de decontare către societatea de transport (curier):

| 14.399 lei | 461 „Debitori diverși” | = | 4111 „Clienți” / analitic A | 14.399 lei |

| 119 lei | 624 „Cheltuieli cu transportul de bunuri și personal” | = | 401 „Furnizori” | 119 lei |

| 14.399 lei | 5121 „Conturi la bănci în lei” | = | 461 „Debitori diverși” | 14.399 lei |

| 119 lei | 401 „Furnizori” | = | 5121 „Conturi la bănci în lei” | 119 lei |

| 14.399 lei | 5121 „Conturi la bănci în lei” | = | 4111 „Clienți” | 14.399 lei |

Regimul fiscal al magazinelor online

1. Regimul TVA pentru magazinele online

✔ Tranzacții desfășurate pe teritoriul țării prin magazinele online neplătitoare de TVAPotrivit art. 310 din Codul fiscal, persoana impozabilă stabilită în România a cărei cifră de afaceri anuală, declarată sau realizată, este inferioară plafonului de 300.000 lei (88.500 euro x cursul de schimb comunicat de BNR la data aderării) poate aplica scutirea de taxă. Astfel, societățile neplătitoare de TVA care desfășoară tranzacții pe teritoriul țării includ eventuala taxă primită pe facturile de la furnizori în costul general al produselor sau serviciilor primite. Vânzările interne sunt facturate fără TVA de societățile neplătitoare. Prin urmare, aceste tipuri de tranzacții nu generează obligații fiscale din partea societăților respective.

✔ Tranzacții desfășurate pe teritoriul țării prin magazinele online plătitoare de TVA

Magazinele online plătitoare de TVA au dreptul de a deduce taxa aferentă produselor și serviciilor achiziționate în scopul desfășurării activității și concomitent obligația de a colecta TVA aferentă bunurilor vândute. Diferența rezultată dintre taxa colectată și cea dedusă este suma datorată de societate către bugetul de stat, obligație fiscală care se îndeplinește prin depunerea decontului de taxă (declarația 300).

Deducerea taxei din tranzacțiile interne pentru mărfurile achiziționate spre revânzare sau pentru serviciile conexe cumpărate se realizează prin primirea facturii fiscale de la furnizor, la care se anexează documentele justificative suplimentare, cum ar fi avizul de însoțire a mărfii în cazul bunurilor sau procesul-verbal de prestare în cazul serviciilor.

Vânzarea produselor pe teritoriul României impune aplicarea TVA în cotă de 19%, 9% (alimente și medicamente) sau 5% (cărți, reviste, alte publicații etc.), în funcție de tipul produsului vândut.

Vânzările și achizițiile efectuate de magazinele online plătitoare de TVA trebuie declarate de asemenea în formularul 394 „Declarație informativă privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA”, informațiile referindu-se la denumirea partenerului, codul de identificare, adresă și valoarea tranzacționată.

✔ Achiziții intracomunitare efectuate de magazinele online neplătitoare de TVA

În cazul acestor magazine se pot întâlni operațiuni neimpozabile sau impozabile, în funcție de anumite reguli, plafoane ori opțiuni.

a) Operațiuni neimpozabile

Potrivit art. 268 alin. (4) din Codul fiscal, nu sunt considerate operațiuni impozabile în România achizițiile intracomunitare de bunuri care îndeplinesc următoarele condiții:

- sunt făcute de o persoană impozabilă care efectuează numai livrări de bunuri sau prestări de servicii pentru care taxa nu este deductibilă sau de o persoană juridică neimpozabilă;

- valoarea totală a acestor achiziții nu depășește pe parcursul anului calendaristic curent sau nu a depășit pe parcursul anului calendaristic anterior plafonul de 10.000 euro, calculat la cursul de schimb valutar comunicat de BNR la data aderării și rotunjit la cifra miilor, respectiv 34.000 lei.

b) Înregistrarea prin opțiune în scopuri de TVA pentru achiziții intracomunitare

Există o opțiune pentru cumpărătorii neînregistrați în scopuri de TVA de a se înregistra special în scopuri de taxă pentru achizițiile de bunuri efectuate, dacă valoarea lor este inferioară plafonului de 10.000 euro, conform art. 317 alin. (2) din Codul fiscal. În această situație i se comunică furnizorului un cod valid de TVA (cod special pentru achizițiile de bunuri din UE). Locul achiziției se mută în România, furnizorii emițând factura în regim de taxare inversă către cumpărătorii care dețin magazine online, adică emit factura fără TVA din statul lor. Operațiunea devine taxabilă în țara noastră, născându-se obligații declarative și de plată către autoritățile fiscale române pentru cumpărătorii care dețin magazine online.

Dacă în Uniunea Europeană cotele de TVA sunt mai mici decât cele din România, se recomandă plata taxei în UE, pe factura furnizorului, fără să mai existe obligații declarative și de plată către autoritățile române (până la plafonul de 10.000 euro anual).

În cazul în care în Uniunea Europeană cotele de TVA sunt mai mari decât cele din țara noastră, se recomandă înregistrarea specială în scopuri de TVA. Astfel, plata taxei se realizează în România, în cote mai mici, deținătorul magazinului online asumându-și obligațiile declarative lunare.

c) Operațiuni impozabile

În situația în care valoarea achizițiilor intracomunitare depășește plafonul de 34.000 lei, se impune obținerea unui cod special de TVA, potrivit art. 317 din Codul fiscal. Tranzacțiile intracomunitare care depășesc plafonul menționat aduc după sine obligația de a plăti și declara taxa aferentă achiziției prin formularul 301 „Decont special de taxă pe valoarea adăugată” și de a declara tranzacția efectuată prin formularul 390 „Declarație recapitulativă privind livrările/achizițiile/prestările intracomunitare”.

✔ Achiziții intracomunitare efectuate de magazinele online plătitoare de TVA

Potrivit art. 293 din Codul fiscal, magazinele online plătitoare de TVA sunt scutite de la plata efectivă a taxei pe valoarea adăugată pentru achizițiile de bunuri din statele membre ale UE. Pentru ca o achiziție să fie considerată intracomunitară trebuie făcută dovada transportului bunurilor de la furnizorul stabilit într-un stat al Uniunii Europene către magazinul online cu sediul în România.

Din punct de vedere fiscal, procedeul de scutire se realizează prin taxare inversă și se declară în formularul 300 „Decont de taxă pe valoarea adăugată”. De asemenea, achiziția este declarată și în formularul 390.

✔ Achiziții de produse din afara UE efectuate de magazinele online

În cazul magazinelor online care se aprovizionează cu produse din afara UE, TVA este calculată de autoritățile vamale și achitată împreună cu taxele vamale la intrarea produselor pe teritoriul național în baza declarației vamale de import. Aceste proceduri sunt întocmite de autoritățile vamale împreună cu un posibil comisionar vamal (de obicei transportatorul), neexistând obligații fiscale ulterioare.

✔ Livrări intracomunitare efectuate de magazinele online neplătitoare de TVA

Aceste magazine nu au nicio obligație cu privire la TVA în cazul livrărilor intracomunitare.

✔ Livrări intracomunitare efectuate de magazinele online plătitoare de TVA

În cazul acestor magazine, potrivit art. 294 alin. (2) din Codul fiscal, livrările intracomunitare de bunuri către o persoană care îi comunică furnizorului un cod valabil de înregistrare în scopuri de TVA, atribuit de autoritățile fiscale din alt stat membru, sunt scutite de taxă.

Pentru scutire trebuie să se facă dovada transportului din România către adresa dintr-un stat membru al UE la care se regăsește clientul.

Îndeplinirea celor două condiții impune ca magazinul online să factureze produsele vândute cu TVA zero, menționând pe factură „taxare inversă”.

Dacă nu pot fi îndeplinite aceste condiții, magazinul online tratează tranzacția ca fiind pe teritoriul țării și facturează produsele vândute cu TVA.

2. Regimul de impozitare pentru magazinele online

Conform art. 47 din Codul fiscal, începând cu 2018, o companie este considerată microîntreprindere dacă pe parcursul unui an nu obține venituri mai mari decât echivalentul în lei a 1.000.000 euro. Depășirea acestui plafon presupune aplicarea sistemului de impozitare a profitului. Prin excepție, microîntreprinderile care au subscris un capital social de cel puțin 45.000 lei și au cel puțin doi salariați pot opta, o singură dată, să aplice prevederile titlului II – Impozitul pe profit din Codul fiscal începând cu trimestrul în care aceste condiții sunt îndeplinite cumulativ, opțiunea fiind definitivă.Aplicarea impozitului pe veniturile realizate de microîntreprinderi implică impozitarea tuturor veniturilor obținute de magazinul online cu 1% în situația în care acesta are minimum un salariat cu normă de opt ore/zi, normă întreagă, sau 3% dacă nu are salariați sau salariații activi nu întrunesc cumulat o normă întreagă.

Impozitul pe profit aplicat în cazul magazinelor online se stabilește prin calculul profitului impozabil, acesta fiind determinat prin scăderea tuturor cheltuielilor din totalul veniturilor și taxarea lui cu cota unică de 16%.

- Legea nr. 12/1990 privind protejarea populației împotriva unor activități de producție, comerț sau prestări de servicii ilicite, republicată în Monitorul Oficial nr. 291/05.05.2009.

- Legea societăților nr. 31/1990, republicată în Monitorul Oficial nr. 1.066/17.11.2004, cu modificările și completările ulterioare.

- Legea nr. 365/2002 privind comerțul electronic, republicată în Monitorul Oficial nr. 959/29.11.2006, cu modificările ulterioare.

- Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 688/10.09.2015, cu modificările și completările ulterioare.

- Legea nr. 363/2018 privind protecția persoanelor fizice referitor la prelucrarea datelor cu caracter personal de către autoritățile competente în scopul prevenirii, descoperirii, cercetării, urmăririi penale și combaterii infracțiunilor sau al executării pedepselor, măsurilor educative și de siguranță, precum și privind libera circulație a acestor date, publicată în Monitorul Oficial nr. 13/07.01.2019.

- Ordinul președintelui Autorității Naționale pentru Protecția Consumatorilor nr. 72/2010 privind unele măsuri de informare a consumatorilor, publicat în Monitorul Oficial nr. 164/15.03.2010, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice nr. 1.802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, publicat în Monitorul Oficial nr. 963/30.12.2014, cu modificările și completările ulterioare.

- Ordinul ministrului finanțelor publice 2.634/2015 privind documentele financiar-contabile, publicat în Monitorul Oficial nr. 910 bis/09.12.2015.

- Ordonanța de urgență a Guvernului nr. 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale, republicată în Monitorul Oficial nr. 75/21.01.2005, cu modificările și completările ulterioare.

- Regulamentul (UE) nr. 2016/679 al Parlamentului European și al Consiliului din 27 aprilie 2016 privind protecția persoanelor fizice în ceea ce privește prelucrarea datelor cu caracter personal și privind libera circulație a acestor date și de abrogare a Directivei 95/46/CE (Regulamentul general privind protecția datelor), publicat în Jurnalul Oficial nr. L 119/04.05.2016.

- www.zf.ro/business-hi-tech/conferinta-competitivitatea-in-noua-era-digitala-oportunitati-si-provocari-o-pondere-mai-mare-a-comertului-electronic-ar-genera-preturi-mai-mici-si-in-retailul-traditional-18089393

) Sursa https://www.ceccarbusinessmagazine.ro/efectele-indatorarii-entitatii-in-decizia-de-finantare-pe-termen-a6374/